配资炒股开户平台

配资炒股开户平台

作者丨知秋

编辑丨shadow

长期困扰跨境卖家的“拿票难”问题,正迎来实质性突破。

近日,深圳商务局联合一家本地物流企业,举办出口合规宣讲会,并面向以买单出口为主的卖家,启动“无票免征”试点登记测试。这意味着深圳正式加入跨境电商“无票免征”试点,成为继杭州、广州之后第三个开展该政策的城市。

在符合条件的情况下,跨境卖家即使无法取得进项发票,也能享受增值税免征优惠。长期以来,大量中小卖家因为无法获得合法进项发票,只能依赖“买单出口”等灰色方式来降低成本。但这种方式面临着通关不稳定的风险,也令企业始终处在税务监管的高压地带。

如今,“无票免征”的落地正在改变这一局面。从行业意义上看,这不仅是税务层面上的利好,还有望填补跨境电商在合规出口上的制度空缺,为行业的良性运营打开新的通道。

无票免征如何破除合规难题

无票免征的核心,是将跨境电商卖家的出口模式从“以票控税”转向“以数验真”。在9610(零售出口)与9810(海外仓出口)等模式下,只要卖家能够提供真实、完整的订单、物流与资金三类数据,即便没有发票,也能实现出口环节增值税的免征优惠

这契合了跨境电商数字运营的特征,也为税务监管提供了更透明、可核验的技术基础。其突破点并不在“免税”本身,而在于解决了“小微卖家无票无法合规”的结构性问题。

跨境电商长期以小微卖家为主体,上游供货渠道分散,从小厂、作坊拿货的情况普遍存在,因此难以获得增值税专票,无法进行合规免税。这催生了广泛存在的“买单出口”模式。

所谓买单出口,是通过购买有出口权企业的报关单证,以他人名义出口货物。这个模式短期解决了卖家无法出口的问题,但本质上属于灰色操作。一方面存在伪造单证、隐瞒收入的法律风险,另一方面则是货权不清,税务风险高,企业在监管抽查面前几乎没有安全可言。

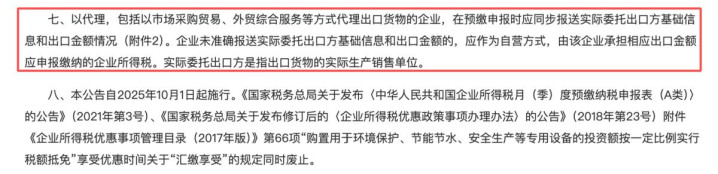

在今年10月起,随着国家税务总局17号文正式实施,所有代理出口在预缴申报时,必须同步报送实际货主信息。这意味着大量的中小卖家再继续原来的操作,将会面临更严格的合规审查。在这种背景下,无票免征为这一群体提供了一条合规、可持续的出口链路。

图源:国家税务总局17号文

杭州在今年10月与速卖通率先试点无票免征,随后广州推进,政策规则都保持一致,并将重点放在9610模式。两地首批均计划征集100名卖家参与测试。

11月下旬,深圳也进行无票免征试点。相比于广杭两地,深圳的试点具有更广泛的覆盖面与实践意义。一方面,深圳实行“全市覆盖”,只要是在深圳注册的企业主体,无论规模大小,均可参与试点。另一方面,深圳选择优先推进9810模式,更贴近大部分跨境卖家的实际业务结构,因此操作性更强、适配度更高。

图源:网络

与此同时,湖南也跟随三地的步伐,开启了自己的无票免征试点。就在前几天,湖南将邵阳设立跨境电子商务综合试验区,并落实试点无票免征政策。无票免征正从“点状试点”迈向“多地并进”。

降本、提效与合规提升

无票免征带来的最直观变化,是税务成本的显著下降。以一家年出口额1000万元的企业为例,若无法取得发票需承担约 130 万元增值税成本;试点落地后,只要满足条件即可免除这部分费用,对依赖高周转、薄利运营的中小卖家而言,是实实在在的成本释放。

第二个利好在于资金效率的提升。传统退税流程依赖纸质凭证,经过收票、验票、申报等多个环节,资金回流动辄数周甚至更久。无票免征则采用电子数据核验,相较之下流程短,节点更清晰,能有效加快资金回笼。

更深层的变化在于提升买卖的合规安全性。无票免征让卖家在没有发票的情况下,也能通过透明、可追溯的方式实现合法报关和免税。

有卖家认为这应该大力推行,“公司70%的精力都花在整理票据、核对主体、解释数据一致性,几乎没时间做经营。核定征收对跨境电商才是最适配的。”

但无票免征不意味着所有出口都可直接免税。更准确的理解是:发票不再是唯一凭证,但取而代之的是一整套更严格的数字化监管流程。

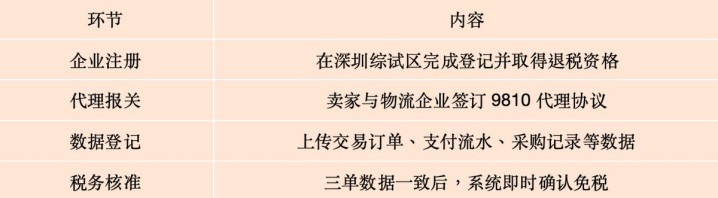

目前,在深圳参与“无票登记”的客户首先必须是在深圳注册的跨境电商卖家,并且是此前“买单出口”的货物,且需集中装载在同一集装箱,方便统一报关。而且要求物流企业以9810模式作为代理出口方式,以自身名义完成报关。

对卖家而言,参与无票登记需要特别注意两点:一是所有链路信息必须基于真实交易,不能出现低报、缺数据等情况;二是不同店铺、不同主体之间的交叉经营情况需要提前梳理,否则可能导致数据错配,影响免征进度。

无票免征步骤表,派代整理

从试点释放的信号看,跨境税务全面合规化的趋势已经明确。中小卖家需要尽早调整供应链与数据链路,以更快适应新规则。

如果速卖通能够跑通商务平台的无票免征政策,也将为其他平台提供了可借鉴的案例。未来更多平台有可能争取同类政策支持,行业的整体合规门槛也会迎来统一化提升。

深圳商务部门透露,如果此次试点顺利跑通,无票免征并不会停留在三城试点阶段,而有望在 2026 年向全国 165 个跨境电商综试区同步铺开,覆盖超过 10 万家跨境企业。

总体来看,无票免征是税务等各个部门在监管能力、行业数字化和政策体系不断成熟的成果。跨境电商出口的长期趋势已经由价格竞争转向合规竞争,而无票免征正在成为这一趋势的关键支点。

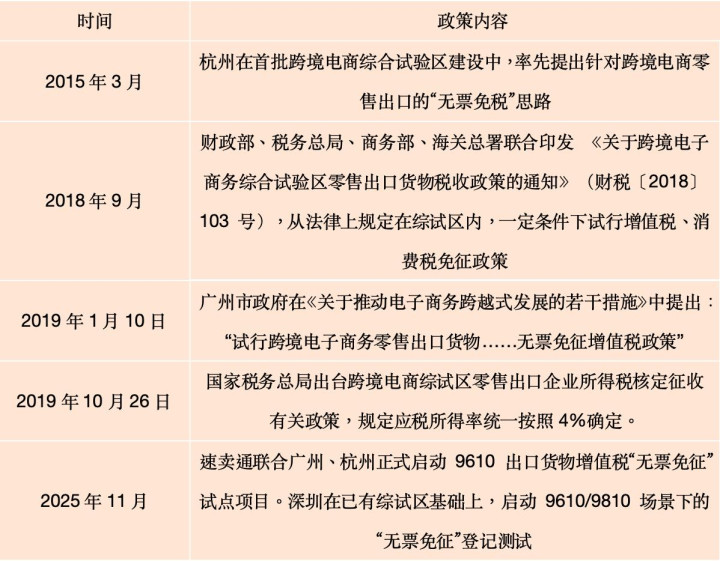

无票免征的历史、现在与未来

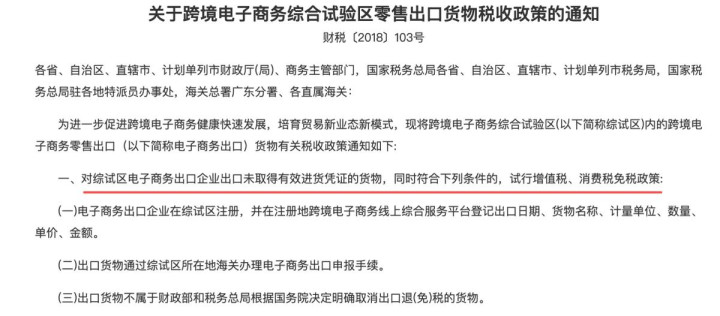

无票免征并非新政策。早在跨境电商发展的初期,就有探索“无票合规”的讨论。2015年3月,杭州率先提出“无票免税”这一概念;2018年9月,财税〔2018〕103号文件明确:在综试区内,对出口未取得有效凭证的货物,满足一定条件下试行增值税、消费税免税政策。

过去几年里,全国各综试区虽然零散地有过无票试点的讨论,但始终不能形成可落地的操作体系。

一方面,早期试点缺乏明确流程与统一标准。有卖家解释道,除广告外,佣金、配送费、仓储费、调配费等核心成本均无法获得有效发票,而各地税务部门对这些成本能否入账的解释也不一致,导致企业观望情绪浓厚。

而且缺乏进项增值税发票,卖家担心免税后企业所得税核算增加,成本不降反升。直到 2019 年国家税务总局将跨境电商零售出口企业所得税核定应税所得率统一为 4%,才真正补齐合规链条中的关键一环。

此外,当时跨部门的数据协同能力不足,难以支撑以“三流数据”替代发票的监管方式。直到跨境企业与政府部门的共同推进,无票免征才具备了体系化落地的条件。

无票免征政策发展历史表,派代整理

尽管前景乐观,但无票免征仍处于试点阶段,依然存在许多的现实挑战。首先是适用范围有限,目前大多免征试点仅限于综试区内的企业,短期内无法覆盖所有跨境企业。

其次是对数据一致有一定的要求。目前大量中小卖家的数据管理能力仍然不足,在短期内会面临合规阵痛。跨部门系统的稳定性与协同性也将影响卖家的免征效率。

尽管如此,在无票免征从试点走向全国的大趋势下,将对卖家产生直接的影响。第一类合规卖家的竞争力将越来越强。原先供应链真实、数据链路完整的卖家,将率先享受稳定合规带来的红利。这部分卖家也将成为政策的最大受益者。

因没有发票选择买单出口的灰度中小卖家,多数存在数据链路不完整的问题,也可能有多店铺混货、采购记录缺失、物流记录不一致的问题。无票免征推行后,这部分商家的当务之急在于补齐数据链路,转向合规供应。未来一两年是他们的转型阵痛期。

最后一类则是依赖虚假贸易、低报货值等手段维持价格优势的卖家。在过去的野蛮生长期里,这一群体能相对取得优势。

但随着发票不再作为唯一的税务依据,依靠虚开发票、低报货值等违规方式获得成本优势的卖家将逐渐失去空间。行业竞争将回到更透明、更规范的轨道,长期坚持合规经营的卖家反而会获得更公平的市场环境和更稳定的增长预期。

无票免征并不是降低监管强度,而是开启一个新的竞争周期,让合规卖家跑得更快,让非合规卖家更加难跑。

参考资料:

1.跨境电商所得税核定征收已推行 还有这些问题值得关注.出口电商

2.大动作!深圳正式加入 “无票免征” 试点.亿恩

3.速卖通“无票免征”开放200个试点!9610距离卖家有多远?AMZCFO配资炒股开户平台

秦安配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯